8月棉價(jià)整體呈現(xiàn)窄幅震蕩趨勢(shì)。本年度已近尾聲,國(guó)內(nèi)市場(chǎng)供應(yīng)短期趨緊不敵新棉豐產(chǎn)及提前上市預(yù)期。臨近9月,下游紡織市場(chǎng)整體產(chǎn)銷好轉(zhuǎn),但價(jià)格上漲難度較大,旺季信心略有不足。據(jù)生意社商品行情分析系統(tǒng),截至8月28日3128B級(jí)皮棉現(xiàn)貨價(jià)格在15331元/噸,較月初上漲0.41%。

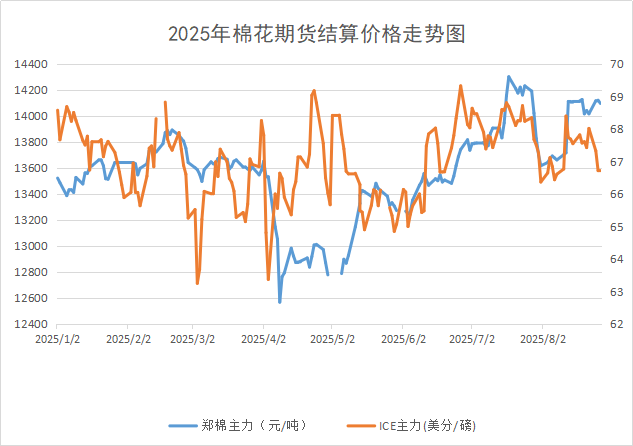

期貨方面:本月鄭棉期貨市場(chǎng)整體呈現(xiàn)震蕩上行走勢(shì),棉花銷售基差保持穩(wěn)定,受紡織企業(yè)“隨用隨買”采購(gòu)策略影響,現(xiàn)貨成交活躍度不高。疊加近期棉花期貨價(jià)格堅(jiān)挺,進(jìn)一步抑制了現(xiàn)貨批量采購(gòu)需求,導(dǎo)致市場(chǎng)交投偏冷。截至8月28日,鄭棉主力合約結(jié)算價(jià)為14070,較月初上漲3.34%。美棉方面,行情先漲后跌,截至8月27日主力合約結(jié)算價(jià)為66.68美分/磅,較月初的66.36上漲0.5%。

宏觀方面:

滑準(zhǔn)關(guān)稅進(jìn)口配額增發(fā)終于“靴子”落地,國(guó)家發(fā)展改革委發(fā)布《關(guān)于2025年棉花關(guān)稅配額外優(yōu)惠關(guān)稅稅率加工貿(mào)易進(jìn)口配額申領(lǐng)有關(guān)事項(xiàng)的公告》,數(shù)量為20萬(wàn)噸,且100%為加工貿(mào)易,仍實(shí)行“紡織專場(chǎng)”,棉花貿(mào)易企業(yè)、非外向型紡織企業(yè)基本被排除在外。基本符合市場(chǎng)預(yù)期,走勢(shì)來(lái)看,行情表現(xiàn)幾乎沒(méi)有受到滑準(zhǔn)稅配額增發(fā)的影響。

8月12日,中美同時(shí)宣布延長(zhǎng)90天關(guān)稅暫緩期,雙方加征關(guān)稅稅率維持不變(中國(guó)進(jìn)口美棉加征25%、美國(guó)進(jìn)口中國(guó)紡織品服裝加征30%)。市場(chǎng)外部風(fēng)險(xiǎn)落地,為紡織出口創(chuàng)造了更穩(wěn)定的預(yù)期,或迎來(lái)訂單恢復(fù)、成本壓力緩解的利好。

供應(yīng)方面:

全國(guó)商業(yè)庫(kù)存呈現(xiàn)下降態(tài)勢(shì)。截止2025年8月22日,棉花商業(yè)總庫(kù)存171.26萬(wàn)噸,同比下跌20%左右。新棉方面,新疆棉區(qū)溫度條件適宜,有效積溫處于歷史同期高位,為棉花生長(zhǎng)提供較好的基礎(chǔ)條件。當(dāng)前新疆新棉多數(shù)進(jìn)入裂鈴期,東疆局部進(jìn)入吐絮期,產(chǎn)區(qū)溫度較好,預(yù)計(jì)10月初少量新棉可能提前上市。供應(yīng)短期趨緊支撐棉價(jià)的重要?jiǎng)恿Γ贿^(guò)由于新棉豐產(chǎn)和提前上市的預(yù)期,棉價(jià)總體仍處于區(qū)間震蕩,暫無(wú)突破的跡象。

進(jìn)口方面:2025年7月我國(guó)棉花進(jìn)口量5萬(wàn)噸,環(huán)比增加2萬(wàn)噸,增幅66.7%;同比減少15萬(wàn)噸,減幅73.2%。2025年1-7月我國(guó)累計(jì)進(jìn)口棉花52萬(wàn)噸,同比減少74.2%。盡管7月棉花進(jìn)口環(huán)比有所增加,但總體體量并不大,

需求方面:

紡織企業(yè)普遍期待“金九銀十”傳統(tǒng)旺季帶來(lái)需求提振,下游整體銷售形勢(shì)有望繼續(xù)好轉(zhuǎn),開(kāi)機(jī)率環(huán)比提升但仍低于同期。棉紗銷售略有好轉(zhuǎn),價(jià)格也小幅上調(diào),但由于調(diào)整幅度較小,目前大部?jī)?nèi)地企業(yè)虧損情況并沒(méi)有改觀。純棉布市場(chǎng)處于淡季,產(chǎn)銷緩慢,需求沒(méi)有明顯改善,紡企抓緊降價(jià)去庫(kù)存操作,預(yù)計(jì)到9月中旬以后,市場(chǎng)或有所起色,有望迎來(lái)拐點(diǎn)。

出口方面:7月紡織服裝出口數(shù)據(jù)承壓。7月紡織服裝出口267.7億美元,同比下降0.1%,環(huán)比下降2%,其中紡織品出口116億美元,增長(zhǎng)0.6%,環(huán)比下降3.7%,服裝出口151.6億美元,下降0.5%,環(huán)比下降0.7%,環(huán)比增速較6月份回落13個(gè)百分點(diǎn)。

國(guó)際方面:

印度宣布從8月19日至9月30日全面免除棉花進(jìn)口關(guān)稅及農(nóng)業(yè)附加稅,后期美聯(lián)儲(chǔ)鮑威爾在杰克遜霍爾全球央行年會(huì)上表示,美聯(lián)儲(chǔ)或?qū)⒃?月降息,兩項(xiàng)利多對(duì)棉價(jià)形成短時(shí)支撐。但美國(guó)加征高額關(guān)稅抑制美國(guó)國(guó)內(nèi)紡織服裝需求,在供應(yīng)收緊、需求承壓的博弈下,國(guó)際棉價(jià)維持區(qū)間震蕩。

USDA月報(bào)大幅下調(diào)美棉和全球產(chǎn)量,報(bào)告顯示,2025/26年度美國(guó)棉花播種面積預(yù)期為928萬(wàn)英畝,較7月預(yù)估的1012萬(wàn)英畝下調(diào)8.3%;產(chǎn)量較上月下調(diào)30.3萬(wàn)噸至287.6萬(wàn)噸,同比低5萬(wàn)噸;期末庫(kù)存相應(yīng)下調(diào)21.8萬(wàn)噸。全球棉花產(chǎn)量下調(diào)了39.2萬(wàn)噸;全球消費(fèi)量下調(diào)了2.8萬(wàn)噸,2025/26年度的期末庫(kù)存也下調(diào)了74.3萬(wàn)噸。

USDA 全球產(chǎn)銷存預(yù)測(cè)8月 單位:萬(wàn)噸

后市預(yù)測(cè):當(dāng)前新舊棉花交接的節(jié)點(diǎn),國(guó)內(nèi)棉花價(jià)格受到市場(chǎng)供應(yīng)短期趨緊和旺季預(yù)期的支撐,但綜合來(lái)看,新棉豐產(chǎn)和提前上市預(yù)期打壓行情漲幅,預(yù)計(jì)短期內(nèi)棉價(jià)延續(xù)偏強(qiáng)震蕩格局,但價(jià)格上漲難度較大。后續(xù)還需關(guān)注新棉生長(zhǎng)情況和旺季需求端實(shí)際表現(xiàn)。

1

9月29日生意社人棉紗基準(zhǔn)價(jià)為17225.00元/噸 2025-09-29

2

3

哥倫比亞對(duì)華聚丙烯無(wú)紡布啟動(dòng)反傾銷調(diào)查 2024-03-14

4

9月美國(guó)對(duì)中國(guó)紡織品服裝進(jìn)口增加 2023-11-24

5

生意社:執(zhí)行前期訂單為主 粘膠短纖市場(chǎng)整理運(yùn)行 2025-09-22

6

生意社:按需簽單庫(kù)存低 粘膠短纖走勢(shì)小幅上行 2025-09-15

? 生意寶(002095) 版權(quán)所有

浙公網(wǎng)安備33010602010420號(hào)

浙公網(wǎng)安備33010602010420號(hào) 網(wǎng)絡(luò)工商

網(wǎng)絡(luò)工商